博亚(中国)体育app 并购株连利润、主业增收乏力, 华润啤酒双轮政策遇挫

2025年,国内啤酒行业举座回暖,华润啤酒全年应占溢利却同比下滑约28.87%至约33.71亿元。中枢株连来自2023年斥资123亿元并购的金沙酒业——其2025年营收同比大跌30.39%、息税前利润转负,华润啤酒因此计提28.77亿元商誉减值,占当期应占溢利的85.3%。

与此同期,华润啤酒主业增长乏力,销量微增1.4%但吨价同比下落1.4%,营收近乎停滞,类似销售用度率偏高、措置层等闲变动,公司近9个月股价震憾走低,“啤白双轮运转”政策正碰到磨练。

白酒并购钞票株连举座盈利

2025年,华润啤酒主业保合手基本盘踏实,全年啤酒销量约1103万千升,同比小幅增长约1.4%。啤酒业求收场贸易收入约364.89亿元,基本看守上年水平;2025年,华润啤酒收场应占溢利约33.71亿元,同比下落约28.87%。

而华润啤酒举座利润下滑,主要受参股白酒企业筹办波动影响:回溯公司政策布局,2023年1月,华润啤酒以123亿元收购金沙酒业55.19%股权,布局“啤白双轮运转”业务花样。数据炫夸,2025年金沙酒业筹办界限彰着磨蹭,全年贸易收入14.96亿元,同比下滑30.39%,较2021年高点界限回落;当期息税前利润转负至-33.54亿元。

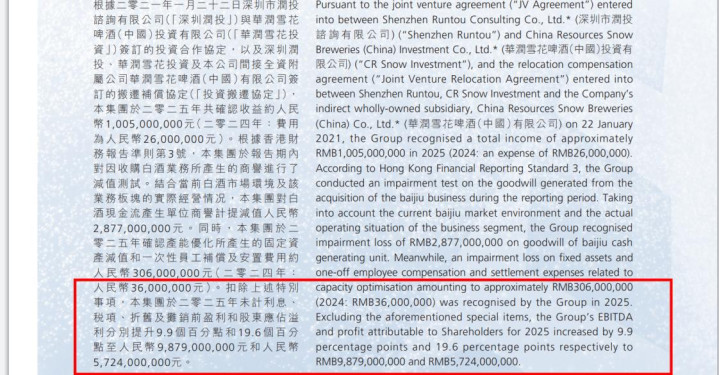

基于金沙酒业事迹大幅失掉、钞票价值缩水的近况,华润啤酒当期计提商誉减值28.77亿元,对上市公司举座利润形成显赫压制,该减值金额占全年应占溢利比例约85.3%。

对此,中国企业老本定约中国区首席经济学家柏文喜指出:“计提28.77亿元商誉减值看似惨烈,实则是新措置层‘财务贪恋’的感性聘任。2023年华润啤酒以123亿元收购金沙酒业55.19%股权时,适值酱酒泡沫巅峰期,估值溢价极高。这种一次性计提天然导致报表利润下滑28.87%,但卸下了历史职守,为明天事迹创造了低基数弹性。”

拉永劫分维度来看,除并购爆雷之外,华润啤酒连年举座增长动能已呈现弱化态势。纵向对比近三年财务数据,2023年公司贸易收入395.6亿元、应占溢利42.6亿元;2024年贸易收入386.35亿元、应占溢利47.39亿元,增长动能已现经管;2025年贸易收入、应占溢利同步回落,企业阶段性增长压力透露。

值得一提的是,华润啤酒事迹逆势下滑,与啤酒行业景气走势形成反差。据中国酒业协会CADA微信公众号讯息炫夸,2025年12月11日,在中国外洋啤酒技艺岑岭论坛上,中国酒业协会啤酒分会通知长元月在发言中暗意,2025年,啤酒行业在中国酒业的动态变化中发达得“相对比拟强势”,HJC黄金城官方首页入口瞻望本年世界界限以上企业啤酒产量3700万千升,同比增长约5%;销售收入1800亿元,同比增长约4%;利润305亿元,同比增长约18%。

从上市啤酒企业财报来看,2025年国内头部啤酒企业净利润广大收场正向增长,其中燕京啤酒净利润同比增长约59.06%,重庆啤酒增长约10.43%,青岛啤酒增长约5.6%;而百威亚太、华润啤酒净利润则呈现同比下滑态势。

剔除商誉减值后,华润啤酒2025年调理后应占溢利约57.24亿元,同比增长约19.6%,但仍低于贸易收入界限仅约153.33亿元(华润约为379.85亿元)的燕京啤酒——其2025年净利润同比增长约59.06%。

对此,柏文喜暗意:“华润啤酒天然高端化股东(次高及以上销量占比近25%,喜力增长近20%),但众多的组织体系和白酒业务的株连,使其盈利才略未能与界限同步栽种。这教导华润啤酒需要在‘作念大’与‘作念强’之间再行均衡。”

同期,有名政策定位众人、福建华策品牌定位商讨创举东说念主詹军豪暗意:“华润啤酒2025年剔除减值后事迹实则正经增长,增速贴合行业举座水平,但对比燕京啤酒存在彰着差距。这一反差骨子是华润虽营收体量杰出,却在高端化与运营效劳上不足区域龙头,类似金沙酒业整合失败的株连,拉低了举座盈利水平,也透露集团里面业务协同的短板。”

吨价下滑、贸易额微增

行业举座景气度抬升阶段,华润啤酒应占溢利发达承压,博亚体育app官网入口也与自己主业筹办要素相干。2025年公司啤酒销量1103万千升,同比增长1.4%,但公司全年啤酒吨价约3308元/千升,同比下落1.4%。

分季度来看,公司上半年吨价小幅高涨,下半年吨价同比回落4.6%,株连全年均价水平。国信证券指出:“吨价下滑主因下半年阶段性加大市集用度干预。”

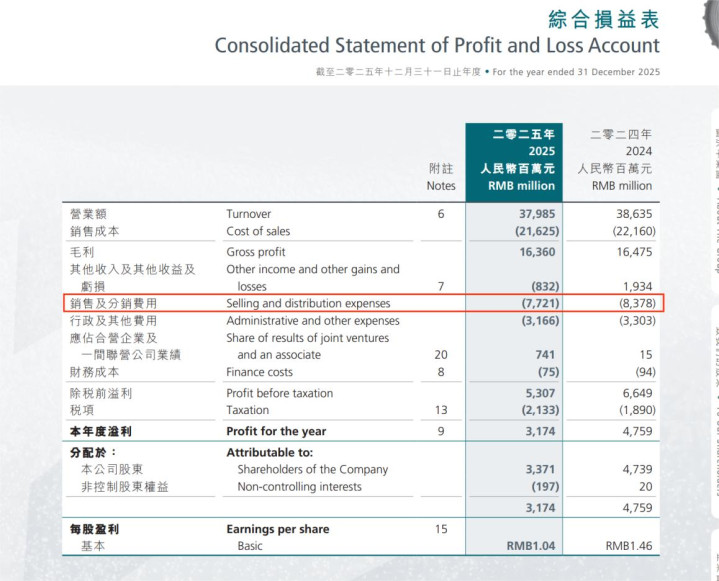

然则,市集干预并未灵验滚动为贸易收入增量,公司2025年啤酒业务营收约364.89亿元,相较2024年的364.86亿元仅增多300万元,营收增长近乎停滞。

盈利结构方面,2025年公司啤酒业务毛利率栽种1.4个百分点至42.5%,该增长主要收获于吨成本同比下落3.7%,成本降幅高于吨价回落幅度。

在柏文喜看来:“这反应出两个问题——1)行业竞争加重,为保市集份额不得不以价换量;2)高端化进入‘下半场’,从‘金字塔尖’向‘腰部’膨胀时,价钱带下移。短期吨价下滑虽影响营收,但若能灵验扩大高端家具糜掷群体,长久仍成心于结构升级。”

用度管控方面,2025年华润啤酒销售及分销用度约77.21亿元,较2024年的约83.78亿元同比下滑约7.84%,用度界限有所缩减。但该项用度占营收比重仍旧高达约20.33%,横向对比行业其他企业彰着偏高,同期青岛啤酒销售用度率约13.81%、重庆啤酒销售用度率约18.03%,华润啤酒用度管控空间仍有待开释。

对此,柏文喜以为:“这需要辩证看待。一方面,华润啤酒正处于高端化要害期,喜力、老雪、红爵等品牌需要多数市集干预培育;另一方面,白酒业务的品牌重塑和渠说念重建也需要用度撑合手。”

柏文喜进一步指出:“要害在于,这些用度干预能否在明天滚动为可合手续的品牌钞票和市集份额,而非堕入‘干预-失掉-再干预’的恶性轮回。”

筹办承压之外,并购而来的金沙酒业还靠近措置层飘荡问题。2023年1月华润啤酒完成金沙酒业股权收购后,金沙酒业的中枢措置层东说念主事调理较为等闲。2024年2月侯孝海卸任董事长,由魏强接任该职务,同庚12月范世凯履职董事长,三年间先后历经三任董事长更迭;总司理岗亭上,2023年2月至2024年12月由范世凯任职,后续李濮接任,两年内出现两任总司理调理;营销板块也迎来东说念主事更迭,王维龙2024年12月出任营销中心总司理,2025年12月该岗亭由韩玉国接办。

对此,詹军豪以为:“金沙酒业措置层等闲更迭,是其营收暴跌、利润转亏的中枢导火索。三年内中枢措置层屡次交替,导致企业政策穷乏连贯性、营销筹办朝令夕改,团队东说念主心涣散,渠说念政策等闲变动冲击经销商信心,类似华润对酱酒业务整合教学不足,告成形成金沙筹办失速,也成为株连啤酒主业利润的艰难职守。”

或是受事迹升沉、措置层等闲调理等要素影响,公司近9个月股价举座震憾走低。扫尾2026年5月22日收盘,公司股价为25.32港元/股,对比2025年9月12日28.68港元/股的股价,下滑11.72%。

在詹军豪看来:“华润啤酒销售用度率显赫高于同行,类似行绩波动、酱酒整合失利、措置层调理等多重任面要素,共同激励股价合手续走弱。高用度干预未能滚动为家具溢价与盈利上风,反而拉低盈利质料,市集对其高端化效劳与酱酒整合远景信心不足,类似基本面隐忧,资金合手续流出,最终形成股价震憾下行的容颜。”

米兰体育MiLan(中国)官网首页从2025年岁迹暴跌、百亿并购爆雷,到高管高薪、下层飘荡,华润啤酒正碰到发展危急。纵向看,事迹失速、增长引擎承压;横向看博亚(中国)体育app,应占溢利跑输行业竞品。在啤酒行业存量竞争加重、白酒行业深度调理的布景下,多重危急交汇的华润啤酒,前路可谓窒碍丛生,能否守住行业龙头地位,仍存悬念。