中国篡改药行业正告别轻佻式增长,全面迈入高质地深度发展新阶段。惟有深耕起源篡改、筑牢自主买卖化壁垒、完成各人化计策布局的“纯血”篡改药企,智力穿越行业周期,锁定增长详情味、站稳经久风口。

荣昌生物恰是这一趋势下的标杆企业。2025年其事迹以中枢居品原土买卖化放量夯实基本盘、以各人化BD配合灵通成漫空间、以高效自研体系构筑中枢竞争力,走出一条盈利厚实、增长详情、成长可期的高质地发展旅途。

1、财务结构抓续优化 买卖化才略动须相应

2025年是中国篡改药的BD大年,BD收入为企业带来了贵重的现款流,但BD靠的是“天时地利东谈主和”,有一定的随机性,企业经久盈利靠的还得是其买卖化才略。荣昌生物2025年财报的亮眼发达,正好印证这一底层逻辑——开脱一次性BD大额回款的短期输血依赖,依靠自研居品深耕原土市集并完成深度买卖化落地,才是“纯血”篡改药企穿越行业周期,设备高度成长详情味的惟一起径。

行动原土起源篡改标杆,荣昌生物2025年实现营收32.51亿元,同比大增89.36%,利润总和7.10亿元,完成了里程碑式全面扭亏为盈。

这份获利单象征着荣昌生物绝对告别了2021年依靠维迪西妥单抗2亿好意思元国外BD首付款抬升利润的短期花式,成长逻辑毅然发生质变。彼时泰它西普、维迪西妥单抗刚上市,尚处于市集导入期,院内市集隐痛有限,本人买卖化造血才略薄弱。

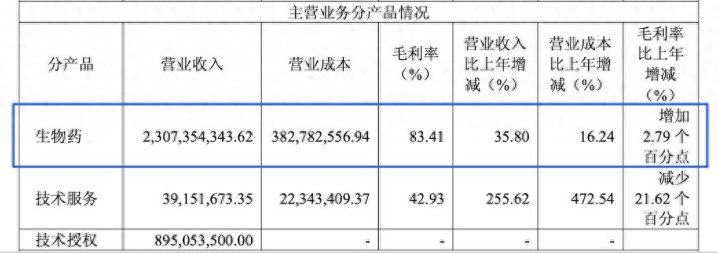

2025年荣昌生物盈利结构绝对重构,事迹基本盘主要由中枢居品泰它西普、维迪西妥单抗国内末端放量因循。全年中枢生物药板块收入达23.07亿元,占总营收比70.97%,同比稳步增长35.80%,成为利润中枢支持。

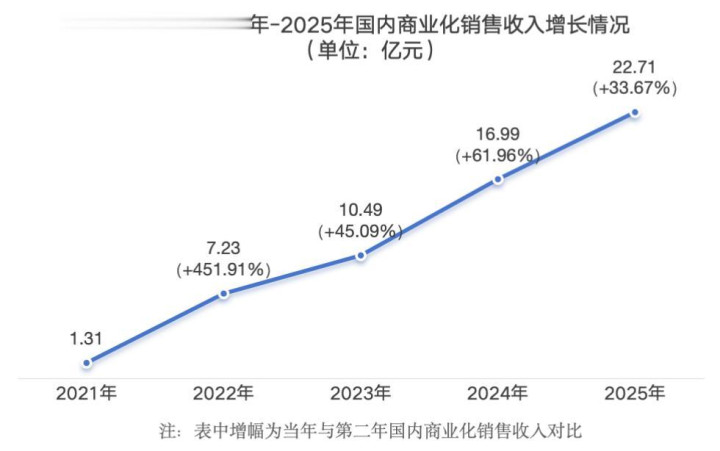

而从经久增长轨迹来看,荣昌生物2021年-2025年以来国内买卖化销售收入永恒保抓稳步攀升态势,从2021年的1.31亿元增长至2025年的22.71亿元,增幅达1633.59%,这一逾越式增长,进一步印证了中枢居品买卖化落地的塌实成效。

与此同期,荣昌生物探讨质地同步迎来逾越式优化。一方面,坐褥工艺抓续熟习重复范围化产能落地与供应链体系完善,老本管控成效权贵。2025年荣昌生物详尽毛利率为87.3%,同比增长6.9个百分点;买卖化居品毛利率为84.3%,同比增长3.7个百分点;生物药毛利率为83.41%,同比加多2.79个百分点,高毛利壁垒厚实成型;另一方面,专科化销售团队日臻熟习,病院隐痛面抓续扩大,学术实行走向细腻化,销售用度率稳步下行,2025年为48.9%(占国内买卖化居品销售收入的费率),同比下跌6.9个百分点。

依托营收结构、老本管控、销售效率的三重优化,如今荣昌生物合座买卖化熟习度在国内同类篡改药企中毅然首屈一指。

更为热切的是,渠谈深耕与扩容进一步夯实了荣昌生物的增长底盘。自免范畴中枢品种泰它西普2021年仅完成495家病院准入布局,2025年已冲破1200家,重复其系统性红斑狼疮(SLE)符合症完成医保续约、新增重症肌无力(MG)符合症纳入医保,已上市符合症的患者可及性有望大幅进步。此外,干燥详尽征(SjD)、IgA肾病(IgAN)两项后劲符合症获批后有望抓续灵通自免赛谈成漫空间。

肿瘤端维迪西妥单抗(首个国产原创ADC),病院准入从2021年274家增至2025年1050家,为已上市符合症的末端放量提供坚实因循。重复符合症抓续扩容,2025年斩获HER2阳性晚期乳腺癌伴肝滚动符合症,2026年3月HER2低抒发乳腺癌伴肝滚动符合症再添新批;另有和解疗法一线诊治HER2抒发尿路上皮癌的上市肯求已于2025年提交,异日获批后将改写国内晚期尿路上皮癌圭臬诊治形势。

如今,荣昌生物已完成从BD输血到主业造血的质的转换。中枢居品打底、医保与新符合症勤恳、运营效率抓续优化,异日居品放量与东谈主均遵循仍有填塞进步空间。而塌实熟习的原土买卖化实力,恰是荣昌生物盈利放心性、成长详情味的硬核底气。

2、重磅BD频现加速国际化程度 详情味结果抓续已矣

若是说荣昌生物2021年的BD是“一次随机事件”,那如今其已实现4款药物BD,则从一定程度上证明,这是一种基于从“提供单一钞票”走向“提供计策价值”的“势必”,且其BD成色与各人价值已矣才略在国内篡改药企中稳居前哨。

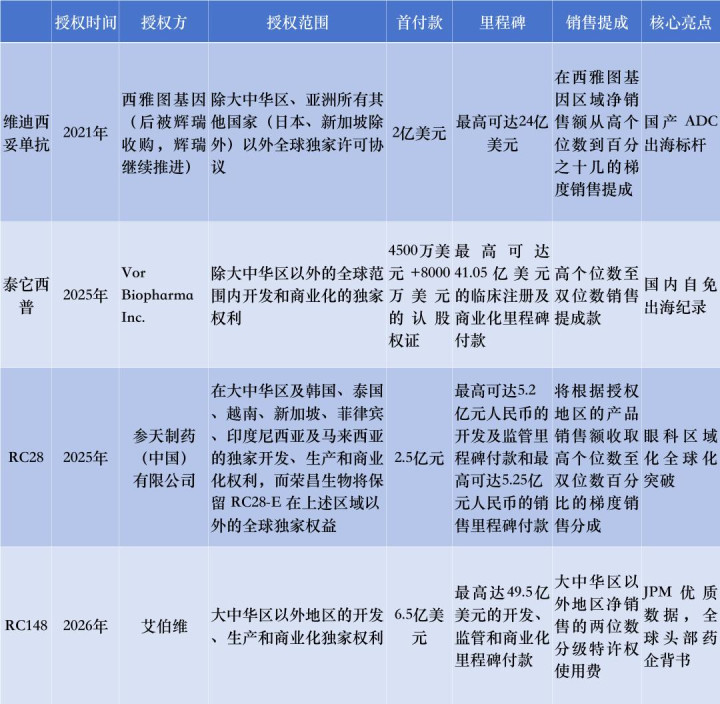

放弃当今,荣昌生物已实现维迪西妥单抗、泰它西普、RC28、RC148四款中枢药物的各人授权,四款药物总来往金额超126亿好意思元,其中首付款超10亿好意思元(含RC28按面前东谈主民币汇率折算),既实现短期现款流补充,博亚(中国)体育app更提前锁定了经久各人化收益。

其中最具代表性确当属“新王牌”RC148,行动一款新式靶向PD-1/VEGF的双特异性抗体药物在2026 JPM大会上惊艳亮相,初度深远的临床数据涌现,其和解铂类化疗一线诊治非小细胞肺癌(NSCLC) 时,客不雅缓解率 (ORR) 具备同类最好后劲,且安全性发达细密。

凭借一系列亮眼的临床数据,2026年1月,荣昌生物将RC148在大中华区之外的开发、坐褥和买卖化独家权力授予给各人头部药企艾伯维,来往总和达56亿好意思元,包含6.5亿好意思元首付款、最高49.5亿好意思元里程碑付款及在大中华区之外地区净销售额的两位数分级特准权使用费。艾伯维的入局,不仅印证RC148的各人顶尖竞争力,更为荣昌生物后续管线BD奠定坚实基础。

而除了RC148 的重磅合作,维迪西妥单抗、泰它西普、RC28 也已先后完成多区域各人授权,隐痛肿瘤、自免、眼科全赛谈,具体中枢来往细节如下:

BD的抓续冲破,背后是管线篡改实力的浩大因循。荣昌生物管线中,多款居品也具有同类始创、同类最好后劲,具备要紧的临床与买卖价值。RC278、RC118等后劲分子不停在各人顶级学术会议惊艳亮相。RC278(靶向CDCP1 ADC)在2026年JPM会议上公布的临床前数据涌现,其在结直肠癌PDX模子中,单次给药即可实现深度抓久的肿瘤消退,以至出现完全缓解,且安全性细密;RC118(靶向CLDN18.2 ADC)在2025年ESMO会议上,展现出对多线诊治后Claudin18.2 阳性胃癌患者的可不雅客不雅缓解率。

这些临床冲破让荣昌生物的BD布局从“单次奏效”走向“抓续已矣”,也评释其BD才略并非随机,而是基于起源篡改实力、各人最初临床数据的势必结果。跟着更多后劲管线鞭策,荣昌生物的各人化价值将抓续开释,进一步稳固其在各人篡改药范畴的谈话权。

3、研发效率与结果双进步 筑牢硬核“人命线”

研发管线是篡改药企业的“人命线”。

BD抓续已矣、买卖化稳步盈利的同期,荣昌生物的研发过问也呈现提质增效的精进态势。2025年荣昌生物研发用度12.19亿元,同比回落20.85%,但这一变化并非削减研发过问、弱化篡改才略,而是研发结构优化、国外老本由合作伙伴承担、管线精确聚焦的感性退换。

一方面,泰它西普、RC148等品种完成国外BD授权后,对应国外临床开发用度由合作方承担,荣昌生物仅聚焦国内自研鞭策;另一方面荣昌生物精简低效早期名目,结结伙源深耕抗体和交融卵白平台、抗体药物偶联物(ADC)平台、双特异性抗体平台、双特异性抗体 ADC 平台和 PR-ADC 载荷回收平台,同期2025年Ⅲ期要津临床占比进步,研发用度投放效率大幅优化。

从研发过问来看,荣昌生物国内研发用度与往年约莫抓平,并未出现大幅波动,但研发过问的精确度与产出价值权贵进步,尤其在2025年9-10月份,荣昌生物研发结果在泰西各大顶级学术会议和中枢学术期刊上结合惊艳亮相,彰显出强盛的篡改实力。

维迪西妥单抗一线尿路上皮癌Ⅲ期辩论结果在2025 ESMO会议主席论坛以理论叙述体式公布,并同步发表于《新英格兰医学杂志》,中位PFS达到13.1个月、中位OS达31.5个月、ORR高达76.1%、DCR高达91.4%。而在2025 ASN年会上,泰它西普诊治IgA肾病的Ⅲ期辩论获评“冲破性叙述”,实现尿卵白肌酐比(UPCR)55%的权贵降幅,为各人本人免疫性疾病诊治提供了新有蓄意。RC148则在2025 ESMO-IO大会公布了单药一线及和解二线诊治非小细胞肺癌的Ⅰ/Ⅱ期辩论数据,单药ORR达61.9%、DCR为100%,RC148(20mg/kg)和解多西他赛的ORR达66.7%、DCR为95.2%。

行动“纯血”篡改药企,荣昌生物永恒将研发视为中枢竞争力。2025年研发过问占营收37.49%,远超行业平均水平;研发东谈主员864东谈主,博士、硕士占比超44%,中枢团队放心。

荣昌生物从起源篡改,也从篡改顶用实打实的事迹与结果,印证了“纯血”篡改药企的成长详情味。放弃2025年,国内买卖化收入已成为荣昌生物营收的主要能源源,即便剔除BD干系收入,仅靠泰它西普、维迪西妥单抗等中枢居品的原土放量,荣昌生物在2026年也将具备实现营收均衡、保管放心盈利的才略,内生增长的底盘已全面夯实,增长韧性实足。

跟着国内居品符合症稳步扩容、买卖化才略抓续开释、BD价值抓续已矣、研发结果不停落地,荣昌生物的增长详情味将进一步强化博亚体育app中国官网入口,也为国内篡改药行业成立了可鉴戒的标杆。

米兰体育(MilanSports)官网 备案号:

备案号: